| Afaceri / Texte legislative |

Ordinul nr. 1898/2013 pentru modificarea şi completarea Reglementărilor contabile conforme cu directivele europene, aprobate prin Ordinul ministrului finanţelor publice nr. 3.055/2009

Ordinul nr. 1898/2013 pentru modificarea şi completarea Reglementărilor contabile conforme cu directivele europene, aprobate prin Ordinul ministrului finanţelor publice nr. 3.055/2009

|

În baza art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,

în temeiul prevederilor art. 4 alin. (1) şi ale art. 44 din Legea contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare,

viceprim-ministrul, ministrul finanţelor publice, emite următorul ordin:

Art. I. - Reglementările contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene, prevăzute în anexa la Ordinul ministrului finanţelor publice nr. 3.055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, publicat în Monitorul Oficial al României, Partea I, nr. 766 şi 766 bis din 10 noiembrie 2009, cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează:

La punctul 12, alineatul (4) se modifică şi va avea următorul cuprins:

(4) Din punct de vedere contabil, sediile permanente din România care aparţin unor persoane juridice cu sediul în străinătate reprezintă subunităţi fără personalitate juridică ce aparţin acestor persoane juridice şi au obligaţia întocmirii situaţiilor financiare anuale şi a raportărilor contabile cerute de Legea nr. 82/1991, republicată, cu modificările şi completările ulterioare. În situaţia în care persoana juridică cu sediul în străinătate îşi desfăşoară activitatea în România prin mai multe sedii permanente, situaţiile financiare anuale şi raportările contabile cerute de legea contabilităţii se întocmesc de sediul permanent desemnat să îndeplinească obligaţiile fiscale, acestea reflectând activitatea tuturor sediilor permanente.

2. La punctul 34, după alineatul (1) se introduce un nou alineat, alineatul (11), cu următorul cuprins:

(11) Veniturile sunt recunoscute în contul de profit şi pierdere atunci când se poate evalua în mod credibil o creştere a beneficiilor economice viitoare legate de creşterea valorii unui activ sau de scăderea valorii unei datorii. Recunoaşterea veniturilor se realizează simultan cu recunoaşterea creşterii de active sau reducerii datoriilor (de exemplu, creşterea netă a activelor, rezultată din vânzarea produselor sau serviciilor, ori descreşterea datoriilor ca rezultat al anulării unei datorii). Cheltuielile sunt recunoscute în contul de profit şi pierdere atunci când se poate evalua în mod credibil o diminuare a beneficiilor economice viitoare legate de o diminuare a valorii unui activ sau de o creştere a valorii unei datorii. Recunoaşterea cheltuielilor are loc simultan cu recunoaşterea creşterii valorii datoriilor sau reducerii valorii activelor (de exemplu, drepturile salariale angajate sau amortizarea echipamentelor).

3. La punctul 51, alineatul (8) se modifică şi va avea următorul cuprins:

(8) În cazul valorilor mobiliare pe termen scurt care nu sunt admise la tranzacţionare pe o piaţă reglementată, precum şi al valorilor mobiliare pe termen lung, costul de achiziţie include şi costurile direct atribuibile achiziţiei lor.

4. Punctul 92 se modifică şi va avea următorul cuprins:

92. - (1) Imobilizările corporale reprezintă active care:

a) sunt deţinute de o entitate pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative; şi

b) sunt utilizate pe parcursul unei perioade mai mari de un an.

(2) Unele elemente de imobilizări corporale pot fi achiziţionate din motive de siguranţă sau legate de mediu. Achiziţia unor astfel de imobilizări corporale, deşi nu creşte în mod direct beneficiile economice viitoare ale oricărui element existent de imobilizări corporale, poate fi necesară unei entităţi pentru a obţine beneficii economice viitoare din alte active. Astfel de elemente de imobilizări corporale îndeplinesc condiţiile pentru a fi recunoscute ca active, deoarece dau posibilitatea unei entităţi să obţină din activele conexe beneficii economice viitoare în plus faţă de ceea ce s-ar putea obţine dacă elementele respective nu ar fi fost dobândite.

(3) Prin politicile contabile se stabilesc condiţiile specifice pentru recunoaşterea imobilizărilor corporale.

(4) În vederea recunoaşterii imobilizărilor corporale se impune utilizarea raţionamentului profesional la aplicarea criteriilor de recunoaştere pentru circumstanţele specifice entităţii. În unele cazuri, ar putea fi adecvat să fie agregate elementele nesemnificative individual, cum ar fi matriţele, aparatele de măsură şi control, uneltele şi alte elemente similare, şi să se aplice criteriile de recunoaştere a valorii agregate a acestora.

(5) Piesele de schimb şi echipamentul de service sunt, în general, contabilizate ca stocuri şi recunoscute în profit sau pierdere atunci când sunt consumate. Totuşi, piesele de schimb importante şi echipamentele de securitate sunt considerate imobilizări corporale atunci când o entitate preconizează că le va utiliza pe parcursul unei perioade mai mari de un an.

5. Punctul 106 se modifică şi va avea următorul cuprins:

106. - (1) Cheltuielile ulterioare efectuate în legătură cu o imobilizare corporală sunt cheltuieli ale perioadei în care sunt efectuate sau majorează valoarea imobilizării respective, în funcţie de beneficiile economice aferente acestor cheltuieli.

(2) Cheltuielile efectuate în legătură cu imobilizările corporale utilizate în baza unui contract de închiriere, locaţie de gestiune, administrare sau alte contracte similare se evidenţiază în contabilitatea entităţii care le-a efectuat, la imobilizări corporale sau drept cheltuieli în perioada în care au fost efectuate, în funcţie de beneficiile economice aferente, similar cheltuielilor efectuate în legătură cu imobilizările corporale proprii.

6. Punctul 107 se modifică şi va avea următorul cuprins:

107. - (1) O entitate nu recunoaşte în valoarea contabilă a unui element de imobilizări corporale costurile întreţinerii zilnice a elementului respectiv. Aceste costuri sunt recunoscute în contul de profit şi pierdere pe măsură ce sunt suportate. Costurile întreţinerii zilnice sunt reprezentate, în principal, de costurile cu manopera şi materiale consumabile. Scopul acestor cheltuieli îl constituie reparaţiile şi întreţinerea curente ale elementului de imobilizări corporale.

(2) Cheltuielile cu lucrările de reparaţii, altele decât cele menţionate la alin. (1), efectuate potrivit condiţiilor tehnice de exploatare a activelor respective, care au ca rezultat îmbunătăţirea parametrilor tehnici sau sunt indispensabile, la intervale regulate, pentru a asigura continuarea exploatării activelor la parametrii normali se includ în valoarea activului respectiv. Cheltuielile cu reparaţiile includ, de exemplu, sumele facturate de furnizori pentru lucrările efectuate sau valoarea manoperei şi consumurilor de stocuri, amortizarea şi alte cheltuieli atribuibile în cazul lucrărilor executate în regie proprie. Entitatea stabileşte prin politicile contabile criteriile în funcţie de care cheltuielile ulterioare efectuate în legătură cu imobilizările corporale majorează valoarea acestora sau se evidenţiază în contul de profit şi pierdere.

(3) Lucrările de reparaţii la imobilizările corporale amortizate integral şi care mai pot fi folosite majorează valoarea acestora, cu excepţia cheltuielilor menţionate la alin. (1).

(4) Componentele unor elemente de imobilizări corporale pot necesita înlocuirea la intervale regulate de timp. Entitatea recunoaşte în valoarea contabilă a unui element de imobilizări corporale costul părţii înlocuite a unui astfel de element când acel cost este suportat de entitate, dacă sunt îndeplinite criteriile de recunoaştere pentru imobilizările corporale.

7. La punctul 110, alineatele (4) şi (5) se modifică şi vor avea următorul cuprins:

(4) O modificare semnificativă a condiţiilor de utilizare, cum ar fi numărul de schimburi în care este utilizat activul, precum şi în cazul efectuării unor investiţii sau reparaţii, altele decât cele determinate de întreţinerile zilnice, sau învechirea unei imobilizări corporale poate justifica revizuirea duratei de amortizare. De asemenea, în cazul în care imobilizările corporale sunt trecute în conservare, folosirea lor fiind întreruptă pe o perioadă îndelungată, poate fi justificată revizuirea duratei de amortizare.

(5) În cazurile menţionate la alin. (4), inclusiv în situaţia prevăzută la pct. 121 alin. (3), durata de amortizare stabilită iniţial se poate modifica, această reestimare conducând la o nouă cheltuială cu amortizarea pe perioada rămasă de utilizare.

8. La punctul 111, alineatul (2) se modifică şi va avea următorul cuprins:

(2) Investiţiile efectuate la imobilizările corporale utilizate în baza unui contract de închiriere, locaţie de gestiune, administrare sau alte contracte similare se supun amortizării pe durata contractului respectiv. La expirarea contractului, valoarea investiţiilor efectuate şi a amortizării corespunzătoare se cedează proprietarului imobilizării. În funcţie de clauzele cuprinse în contractele încheiate, transferul poate reprezenta o vânzare de active sau o altă modalitate de cedare. Înregistrarea în contabilitate a operaţiunilor se efectuează conform prezentelor reglementări.

9. La punctul 121, alineatul (3) se modifică şi va avea următorul cuprins:

(3) Dacă o imobilizare corporală complet amortizată mai poate fi folosită, entitatea poate proceda la reevaluarea acesteia. Cu ocazia reevaluării imobilizării corporale, acesteia i se stabilesc o nouă valoare şi o nouă durată de utilizare economică, corespunzătoare perioadei estimate a se folosi în continuare.

10. După punctul 124 se introduce un nou punct, punctul 1241, cu următorul cuprins:

1241. - În cazul terenurilor şi clădirilor care au fost reevaluate şi au făcut obiectul unei cedări parţiale, la scoaterea din evidenţă a acestora, diferenţa din reevaluare aferentă părţii cedate se consideră surplus realizat din rezerve din reevaluare, corespunzător valorii contabile a terenurilor, respectiv a clădirilor, scoase din evidenţă, şi se evidenţiază în contul 1065 «Rezerve reprezentând surplusul realizat din rezerve din reevaluare».

11. Punctul 190 se modifică şi va avea următorul cuprins:

190. - (1) Creanţele preluate prin cesionare se evidenţiază în contabilitate la costul de achiziţie (articol contabil 461 «Debitori diverşi» = 462 «Creditori diverşi»). Valoarea nominală a creanţelor astfel preluate se evidenţiază în afara bilanţului (contul 809 «Creanţe preluate prin cesionare»).

(2) În cazul achiziţiei unui portofoliu de creanţe, costul de achiziţie se alocă pentru fiecare creanţă astfel preluată.

(3) În cazul în care cesionarul recuperează de la debitorul preluat o sumă mai mare decât costul de achiziţie al creanţei faţă de acesta, diferenţa dintre suma încasată şi costul de achiziţie se înregistrează la venituri (contul 758 «Alte venituri din exploatare»/analitic distinct) la data încasării.

(4) În cazul în care cesionarul cedează creanţa faţă de debitorul preluat, acesta recunoaşte în contabilitate la data cedării:

a) o cheltuială (contul 654 «Pierderi din creanţe şi debitori diverşi»), dacă costul de achiziţie al creanţei cedate este mai mare decât preţul de cesiune al acesteia; sau

b) un venit (contul 758 «Alte venituri din exploatare»/analitic distinct), dacă preţul de cesiune al creanţei cedate este mai mare decât costul de achiziţie al acesteia.

12. La punctul 198, alineatul (3) se modifică şi va avea următorul cuprins:

(3) Impozitul pe profit, precum şi celelalte impozite pentru care legislaţia fiscală prevede efectuarea de plăţi anticipate se reflectă distinct în contabilitate, pe seama cheltuielilor şi a conturilor de datorii, cu evidenţierea separată a achitării contravalorii acestora.

13. La punctul 233, după alineatul (1) se introduce un nou alineat, alineatul (11), cu următorul cuprins:

(11) Subvenţiile guvernamentale sunt uneori denumite în alte moduri, cum ar fi subsidii, alocaţii, prime sau transferuri.

14. După punctul 235 se introduc două noi puncte, punctele 2351 şi 2352, cu următorul cuprins:

2351. - (1) Subvenţiile guvernamentale, inclusiv subvenţiile nemonetare la valoarea justă, nu trebuie recunoscute până când nu există suficientă siguranţă că:

a) entitatea va respecta condiţiile impuse de acordarea lor; şi

b) subvenţiile vor fi primite.

(2) Doar primirea unei subvenţii nu furnizează ea însăşi dovezi concludente că toate condiţiile ataşate acordării subvenţiei au fost sau vor fi îndeplinite.

2352. - (1) Contabilitatea proiectelor finanţate din subvenţii se ţine distinct, pe fiecare proiect, sursă de finanţare, potrivit contractelor încheiate, fără a se întocmi situaţii financiare anuale distincte pentru fiecare asemenea proiect.

(2) Pentru asigurarea corelării cheltuielilor finanţate din subvenţii cu veniturile aferente se procedează astfel:

a) din punctul de vedere al contului de profit şi pierdere:

- în cursul fiecărei luni se evidenţiază cheltuielile după natura lor;

- la sfârşitul lunii se evidenţiază la venituri subvenţiile corespunzătoare cheltuielilor efectuate;

b) din punctul de vedere al bilanţului:

- creanţa din subvenţii se recunoaşte în corespondenţă cu veniturile din subvenţii, dacă au fost efectuate cheltuielile suportate din aceste subvenţii, sau pe seama veniturilor amânate, dacă aceste cheltuieli nu au fost efectuate încă;

- periodic, odată cu cererea de rambursare a contravalorii cheltuielilor suportate sau pe baza altor documente prin care se stabilesc şi aprobă sumele cuvenite, se procedează la regularizarea sumelor înregistrate drept creanţă din subvenţii.

15. După punctul 236 se introduc două noi puncte, punctele 2361 şi 2362, cu următorul cuprins:

2361. - (1) În cele mai multe situaţii, perioadele de-a lungul cărora o entitate recunoaşte cheltuielile legate de o subvenţie guvernamentală sunt uşor identificabile. Astfel, subvenţiile acordate pentru acoperirea anumitor cheltuieli sunt recunoscute la venituri în aceeaşi perioadă ca şi cheltuiala aferentă. În mod similar, subvenţiile legate de activele amortizabile sunt recunoscute, de regulă, în contul de profit şi pierdere pe parcursul perioadelor, şi în proporţia în care amortizarea acelor active este recunoscută.

(2) O subvenţie guvernamentală care urmează a fi primită drept compensaţie pentru cheltuieli sau pierderi deja suportate sau în sensul acordării unui ajutor financiar imediat entităţii, fără a exista costuri viitoare aferente, trebuie recunoscută în contul de profit şi pierdere în perioada în care îndeplineşte condiţiile să fie recunoscută drept creanţă.

(3) În anumite circumstanţe, o subvenţie guvernamentală poate fi acordată în scopul oferirii de ajutor financiar imediat unei entităţi. Astfel de subvenţii pot fi limitate la o anumită entitate şi pot să nu fie disponibile unei categorii întregi de beneficiari. În acest caz, recunoaşterea subvenţiei în contul de profit şi pierdere are loc în perioada în care entitatea îndeplineşte condiţiile pentru primirea subvenţiei.

(4) O subvenţie guvernamentală reprezintă o creanţă pentru o entitate în situaţia în care compensează cheltuieli sau pierderi suportate într-o perioadă precedentă. O astfel de subvenţie este recunoscută în contul de profit şi pierdere al perioadei în care devine creanţă.

(5) Entitatea prezintă în notele explicative informaţii referitoare la subvenţiile primite, destinaţia acestora şi elementele care justifică îndeplinirea condiţiilor necesare pentru acordarea subvenţiilor.

2362. - Subvenţiile legate de terenuri pot impune, prin contractele încheiate, îndeplinirea anumitor obligaţii. În acest caz, subvenţiile se recunosc drept venituri pe parcursul perioadelor în care sunt suportate costurile îndeplinirii respectivelor obligaţii. De exemplu, o subvenţie pentru teren poate fi condiţionată de construirea unei clădiri pe terenul respectiv. În acest caz, subvenţia se recunoaşte în contul de profit şi pierdere pe parcursul duratei de viaţă a clădirii.

16. La punctul 237, după alineatul (2) se introduce un nou alineat, alineatul (3), cu următorul cuprins:

(3) În cazul terenurilor şi clădirilor pentru care s-au primit subvenţii şi au făcut obiectul unei cedări parţiale, la scoaterea din evidenţă a acestora subvenţia aferentă părţii cedate se transferă la venituri, corespunzător valorii contabile a terenurilor, respectiv a clădirilor, scoase din evidenţă.

17. La punctul 238, după alineatul (3) se introduce un nou alineat, alineatul (4), cu următorul cuprins:

(4) O entitate prezintă în notele explicative informaţii privind condiţiile care nu au fost îndeplinite în legătură cu subvenţiile guvernamentale şi obligaţiile ce derivă din neîndeplinirea acestora.

18. La punctul 256 alineatul (1), litera a) se modifică şi va avea următorul cuprins:

a) venituri din vânzarea de produse şi mărfuri, precum şi prestări de servicii. În această categorie se includ şi veniturile realizate din vânzarea de locuinţe de către entităţile ce au ca activitate principală obţinerea şi vânzarea de locuinţe.

Unele entităţi pot practica programe de fidelizare a clienţilor, care presupun acordarea de puncte cadou acestora. Aceste puncte cadou pot fi utilizate pentru a achiziţiona bunuri sau servicii gratuite sau cu preţ redus, ca parte a unei tranzacţii de vânzare de bunuri sau prestări de servicii, sub rezerva îndeplinirii unor eventuale condiţii suplimentare. Entitatea contabilizează punctele cadou ca o componentă identificabilă a tranzacţiei în cadrul căreia acestea sunt acordate (contul 472 «Venituri înregistrate în avans»/analitic distinct). Suma corespunzătoare punctelor cadou se recunoaşte drept venit în momentul în care entitatea îşi îndeplineşte obligaţia de a furniza premiile sau la expirarea perioadei în cadrul căreia clienţii pot utiliza punctele cadou. Dacă se estimează că nivelul cheltuielilor necesare îndeplinirii obligaţiei de a furniza premiile depăşeşte contravaloarea primită sau de primit pentru acestea, la data la care clientul le răscumpără, pentru diferenţa aferentă entitatea înregistrează în contabilitate un provizion;

19. La punctul 258, după alineatul (2) se introduce un nou alineat, alineatul (21), cu următorul cuprins:

(21) Evaluarea momentului în care o entitate a transferat cumpărătorului riscurile şi avantajele semnificative aferente dreptului de proprietate asupra bunurilor impune o examinare a circumstanţelor în care s-a desfăşurat tranzacţia. În cele mai multe cazuri, transferul riscurilor şi avantajelor aferente dreptului de proprietate coincide cu transferul titlului legal de proprietate sau cu trecerea bunurilor în posesia cumpărătorului. Acesta este cazul celor mai multe vânzări cu amănuntul. În alte cazuri, transferul riscurilor şi avantajelor aferente dreptului de proprietate apare într-un moment diferit de cel al transferului titlului legal de proprietate sau de cel al trecerii bunurilor în posesia cumpărătorului. Dacă o entitate păstrează doar un risc nesemnificativ aferent dreptului de proprietate, atunci tranzacţia reprezintă o vânzare şi veniturile sunt recunoscute. De exemplu, un vânzător poate păstra titlul de proprietate asupra bunurilor doar pentru a se asigura că va încasa suma care se datorează. Într-un asemenea caz, dacă entitatea a transferat riscurile şi beneficiile semnificative aferente dreptului de proprietate, tranzacţia este o vânzare şi veniturile sunt recunoscute. Un alt exemplu când entitatea păstrează doar un risc nesemnificativ aferent dreptului de proprietate poate fi o vânzare cu amănuntul, cu o clauză de returnare a banilor în cazul în care clientul nu este satisfăcut. În asemenea cazuri, veniturile sunt recunoscute în momentul vânzării, presupunându-se că vânzătorul poate estima în mod fiabil retururile viitoare şi poate recunoaşte un provizion aferent retururilor pe baza experienţei anterioare şi a altor factori relevanţi.

20. După punctul 287 se introduce un nou punct, punctul 2871, cu următorul cuprins:

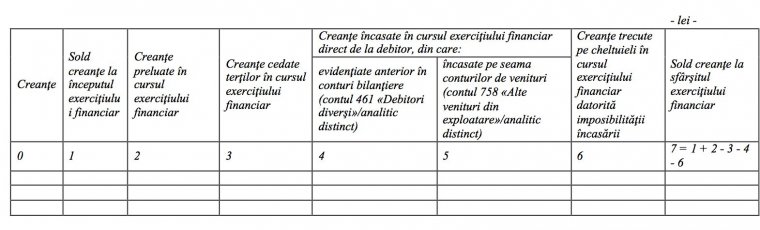

2871. - (1) Entităţile care preiau creanţe potrivit pct. 190 alin. (1) prezintă în notele explicative la situaţiile financiare anuale informaţii aferente creanţelor preluate prin cesionare, astfel:

a) modificările valorii creanţelor evidenţiate în conturi bilanţiere (contul 461 «Debitori diverşi»), după cum urmează:

Situaţia creanţelor preluate prin cesionare (la cost de achiziţie) la data de . . .

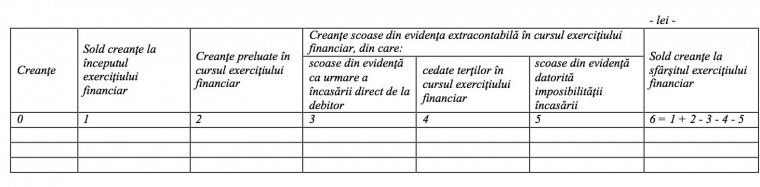

b) modificările valorii creanţelor evidenţiate în conturi în afara bilanţului (contul 809 «Creanţe preluate prin cesionare»), după cum urmează:

Situaţia creanţelor preluate prin cesionare (la valoare nominală) la data de . . .

(2) Entităţile care preiau creanţe potrivit pct. 190 alin. (4) prezintă în notele explicative la situaţiile financiare anuale informaţii aferente creanţelor preluate prin cesionare, referitoare la costul de achiziţie şi valoarea nominală a creanţelor preluate, încasate, cedate terţilor, trecute pe cheltuieli, precum şi soldul creanţelor la sfârşitul exerciţiului financiar.

21. În Planul de conturi general, prevăzut la punctul 329, se introduce un nou cont, respectiv contul 809 "Creanţe preluate prin cesionare".

22. În capitolul VII se introduce funcţiunea contului 809 "Creanţe preluate prin cesionare", care va avea următorul cuprins:

Contul 809 «Creanţe preluate prin cesionare»

Cu ajutorul acestui cont se ţine evidenţa valorii nominale a creanţelor preluate prin cesionare.

În debitul contului 809 «Creanţe preluate prin cesionare» se înregistrează valoarea nominală a creanţelor preluate prin cesionare, iar în credit, valoarea nominală a acestor creanţe scoase din evidenţă pe măsura încasării, cedării către terţi sau datorită imposibilităţii încasării acestora.

Soldul contului reprezintă valoarea nominală a creanţelor preluate prin cesionare, existente la un moment dat.

Art. II. - Prezentul ordin se aplică începând cu data de 1 ianuarie 2014.

Art. III. - La data intrării în vigoare a prevederilor prezentului ordin, pentru creanţele existente în soldul contului 461 "Debitori diverşi", reprezentând creanţe preluate prin cesionare şi evidenţiate la valoarea nominală, se procedează astfel:

a) în scopul aducerii acestor creanţe de la valoare nominală la cost de achiziţie, valoarea creanţelor se diminuează până la costul de achiziţie, articol contabil 654 "Pierderi din creanţe şi debitori diverşi" = 461 "Debitori diverşi" şi, concomitent, se reiau la venituri ajustările pentru depreciere înregistrate în relaţie cu acestea, articol contabil 496 "Ajustări pentru deprecierea creanţelor - debitori diverşi" = 7814 "Venituri din ajustări pentru deprecierea activelor circulante";

b) în situaţia în care nu poate fi determinat costul de achiziţie al creanţelor preluate prin cesionare, entitatea urmăreşte în continuare creanţele existente în soldul contului 461 "Debitori diverşi" şi evidenţiate la valoarea nominală, până la data încasării, cedării către terţi sau a scoaterii din evidenţă a acestora, ca urmare a imposibilităţii încasării acestora. În acest caz, entitatea evidenţiază distinct în contul 461 "Debitori diverşi" creanţele achiziţionate până la data de 31 decembrie 2013, recunoscute la valoarea nominală, de creanţele achiziţionate după data de 1 ianuarie 2014, recunoscute la cost de achiziţie.

Art. IV. - Prezentul ordin se publică în Monitorul Oficial al României, Partea I.

Viceprim-ministru, ministrul finanţelor publice,

Daniel Chiţoiu

Bucureşti, 22 noiembrie 2013.

Nr. 1.898.